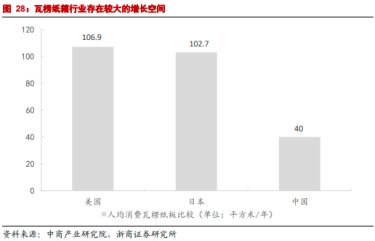

我国1954年才开始推广使用瓦楞纸箱, 行业起步较晚。较日本、美国晚40年、60年。改革开放以来,我国瓦楞纸箱行业发展迅速,所创造的产值已经占到中国纸包装行业整体产值的85%左右。目前增速已超过美国,成为全球最大的瓦楞纸箱市场。

瓦楞纸包装行业产业链可分为上游-造纸厂(太阳纸业、博汇纸业、玖龙纸业、山鹰纸业等),中游-瓦楞纸制品制造及包装(合兴包装、裕同包装、美盈森、山鹰纸业等),下游-各大瓦楞纸板应用市场(食品、饮料、电子、日化、快递等)。

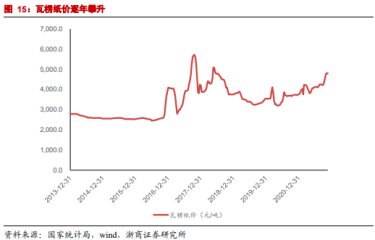

上游:供需缺口逐渐扩大,市场价回暖

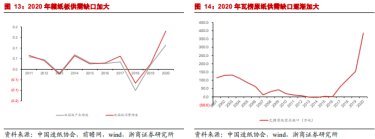

箱纸板(麻纸板)与瓦楞原纸瓦是楞纸箱生产过程中的重要原料。根据中国包装联合会统计数据,全国箱纸板完成产量、消费量从2010年的1880万吨/1946万吨提升至2020年的2440万吨/ 2837万吨,完成量/消费量10年复合增速约为3%/4%,箱纸板(原料)行业处于缓慢增长态势,但供需缺口逐渐加大。

从瓦楞原纸数据来看,同样呈现出行业缓慢增长,但供需缺口扩大的态势。根据中国造纸协会数据,全国瓦楞原纸产量/消费量从2010年的1870万吨/1889万吨提升至2020年的2390万吨/2776万吨,瓦楞原纸产量/消费量10年复合增速分别为2%/4%,消费增速大于产出增速,供需缺口加大。