2025年8-9月,国内纸张市场呈现“分化中寻支撑、调整中盼转机”的复杂态势,不同纸种受供需结构、成本波动及政策环境影响,价格走势出现显著分化,而行业层面的停机调整与“反内卷”信号,为市场后续运行注入新变量。

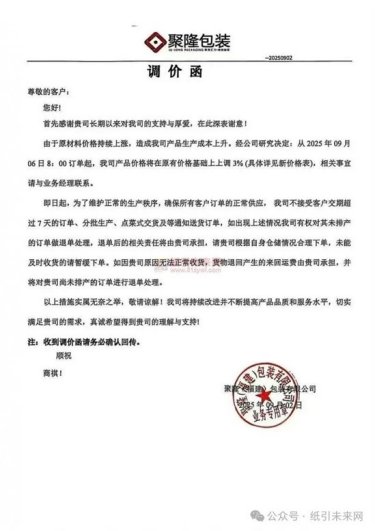

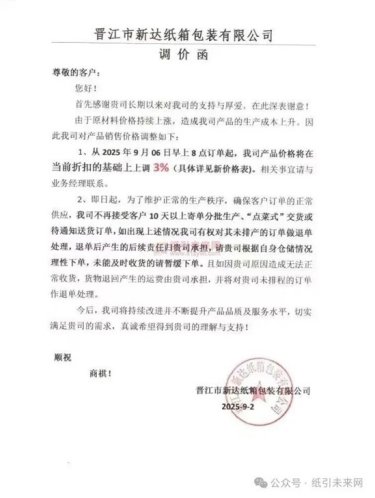

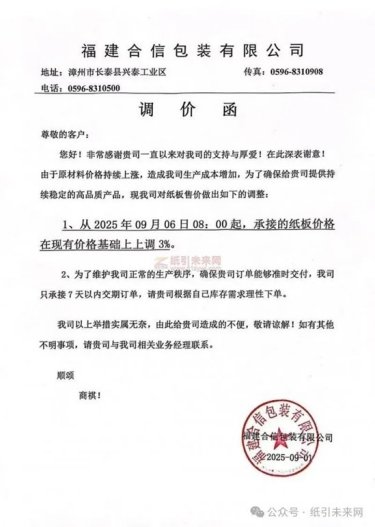

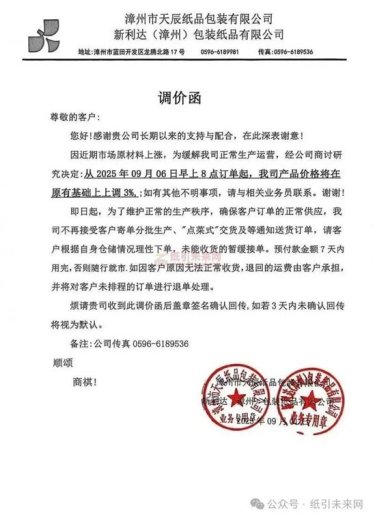

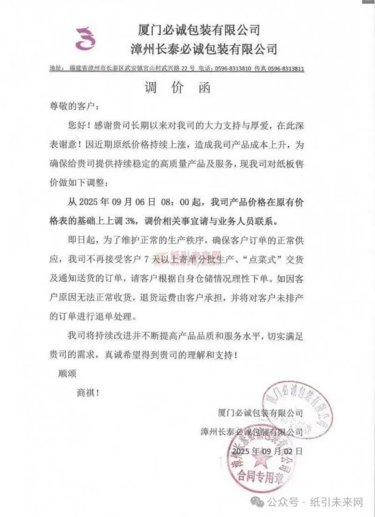

包装纸产业链则呈现“成本压力传导、供需边际改善”的特点。上游废纸市场上半年持续承压,受中美关税升级、出口订单减少及内需淡季影响,价格震荡下行,但下半年需求预期转强,叠加纸企开工负荷提升,废黄板纸价格有望触底回升。中游原纸环节,8月以来瓦楞纸、箱板纸库存压力显著缓解,瓦楞纸样本企业库存较上周减少10.54%,箱板纸减少6.26%,下游包装厂采购积极性提升,市场供需关系缓和。同时,山鹰纸业六大基地(安徽、浙江、福建等)于9月29日-10月6日停机,叠加福建聚隆包装、晋江新达纸箱等多家企业因原材料涨价同步上调产品价格3%,成本压力向下游传导,进一步支撑包装纸价格偏强运行。不过,行业仍面临产能同质化竞争压力,“反内卷”政策导向下,预计2026年供需有望迎来再平衡转折点。

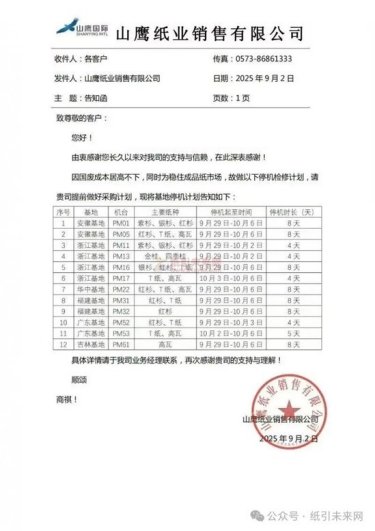

山鹰纸业六大基地明确停机时间

为保障生产设备稳定运行、优化生产节奏,山鹰纸业旗下六大基地确定了停机时间,具体安排为9月29日至10月6日。此次涉及停机的基地包括安徽基地、浙江基地、华中基地、福建基地、广东基地以及吉林基地